Übersicht

Übersicht

Investmentsteuer Reformgesetz

Was steckt dahinter?

Vereinfachung

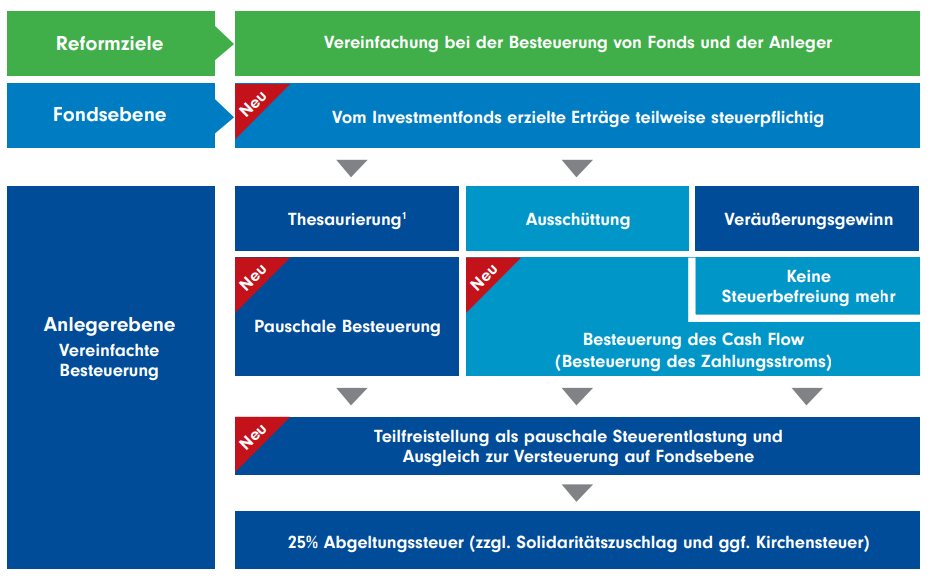

Die Bundesregierung hat mit der Reform die vorherige Besteuerung von Publikumsfonds vereinfacht und die Berechnung der Steuerdaten nachvollziehbarer gemacht.

EU-Richtlinien

Mit der Reform werden nun inländische und ausländische Fonds bei der steuerlichen Behandlung bzw. Belastung der Dividenden gleich gestellt.

Schließen von Steuerschlupflöchern

Es fallen nun auf die inländischen Dividenden im Fonds 15 Prozent deutsche Körperschaftssteuer an. Sogenannte “Cum-Cum”- Geschäfte bringen Profis nun keinen Vorteil mehr.

Publikumsfonds – Was hat sich geändert?

1Von einem thesaurierenden Fonds spricht man, wenn die in einem festgelegten Zeitraum erwirtschafteten Fondserträge nicht an die Anteilseigner ausgeschüttet werden. Stattdessen werden die Fondserträge automatisch wieder in den gleichen Fonds angelegt.

Vorabpauschale

Die Vorabpauschale soll sicherstellen, dass eine bestimmte Mindestbesteuerung auf Anlegerebene stattfindet – auch in Fällen, in denen ein Fonds keine Ausschüttung vornimmt oder eine Ausschüttung vornimmt, die geringer ist als der Basisertrag (siehe Rechenbeispiel).

- Wirtschaftlich betrachtet stellt die Vorabpauschale eine vorweggenommene Besteuerung zukünftiger Wertsteigerungen dar.

- Der Vorabpauschale liegt ein Basisertrag zugrunde. Dieser ist der Höhe nach begrenzt auf die Wertsteigerung der Fondsanteile in einem Kalenderjahr. Bei Wertverlusten im selben Kalenderjahr fällt daher keine Vorabpauschale an.

- Die Vorabpauschale wird von WM-Datenservice ermittelt und den depotführenden Stellen zur Verfügung gestellt.

- Die Steuern auf die Vorabpauschale müssen vom Anleger entrichtet werden und werden von der depotführenden Stelle eingezogen.

Die Vorabpauschale für ein Kalenderjahr fließt dem Anleger steuerlich erst im Januar des nächsten Kalenderjahres zu.

Wichtig: Wenn bei einem ausschüttenden Fonds die Ausschüttung nicht hoch genug ist, wird zusätzlich die Vorabpauschale angesetzt. Die steuerlich relevanten Erträge fließen dann zu zwei unterschiedlichen Stichtagen zu:

- Die Ausschüttung fließt in dem Kalenderjahr zu, in dem sie gezahlt wird und die Vorabpauschale fließt am Anfang des folgenden Kalenderjahres zu.

- Bei der späteren Veräußerung der Fondsanteile werden die während der Besitzzeit erfassten Vorabpauschalen vom Veräußerungsgewinn abgezogen, um eine Doppelbesteuerung zu vermeiden.

Wie wird die Vorabpauschale berechnet?

Die Vorabpauschale ist der Betrag, um den der für ein Kalenderjahr errechnete Basisertrag die Summe der Ausschüttungen des Fonds in diesem Kalenderjahr übersteigt. Dazu müssen Sie zunächst den Basisertrag für das Kalenderjahr berechnen.

Im Jahr des Erwerbs vermindert sich die Vorabpauschale um 1/12 für jeden vollen Monat, der dem Monat des Erwerbs vorangeht. Wenn also ein Fonds am 15.05.2020 erworben wird, gehen dem vier volle Monate voraus. Entsprechend wird die Vorabpauschale um 4/12 gekürzt.

| Basisertrag | Ausschüttende Fonds | Nicht ausschüttende Fonds |

|

Basisertrag = Rücknahmepreis1 x 70 % des Basiszinses2 Der Basisertrag ist gedeckelt auf die Höhe der Wertsteigerung in einem Kalenderjahr zzgl. der Ausschüttungen! |

Vorabpauschale = Basisertrag – Ausschüttung |

Vorabpauschale = Basisertrag - Ausschüttung (= 0) Der steuerliche Zufluss der Vorabpauschale erfolgt am ersten Werktag des Folgejahres. |

1 Rücknahmepreis zu Beginn eines Kalenderjahres

2 Basiszins des gleichen Jahres – Der Basiszins leitet sich aus der langfristig erzielbaren Rendite öffentlicher Anleihen ab. Er orientiert sich am Zinssatz, den die Deutsche Bundesbank anhand der Zinsstrukturdaten jeweils auf den ersten Börsentag des Jahres errechnet. Das Bundesministerium der Finanzen veröffentlicht den maßgeblichen Zinssatz im Bundessteuerblatt.

Rechenbeispiele

Annahme:

Rücknahmepreis am 01.01.2020: 100,00 €

Rücknahmepreis am 31.12.2020: 100,50 €

Ausschüttung: 0,50 €

Basiszins: 1 %*

Basisertrag

- Basisertrag: Rücknahmepreis x 70 % des Basiszinses = Basisertrag

- 100 € x 70 % x 1 %* = 0,70 €

- Maximaler Basisertrag: 100,50 € + 0,50 € - 100 € = 1 € (Wertsteigerung)

Der Basisertrag ist der Höhe nach begrenzt auf den tatsächlichen Wertzuwachs der Fondsanteile während des Kalenderjahres. Hierbei werden Ausschüttungen - sofern sie statt gefunden haben - noch draufgerechnet, denn sie mindern ja den Anteilspreis

Vorabpauschale

- Vorabpauschale: Basisertrag – Ausschüttung = Vorabpauschale

- 0,70 € – 0,50 € = 0,20 €

Die Vorabpauschale wird um die Teilfreistellung reduziert, die der jeweiligen Fondskategorie entspricht.

Ausschüttende Fonds

Ausschüttung geringer als Basisertrag

Rücknahmepreis am 01.01.2020: 100,00 €

Rücknahmepreis am 31.12.2020: 100,50 €

Ausschüttung (im Sept. 2020): 000,50 €

Basiszins: 1 %*

- Vorabpauschale: Rücknahmepreis x Basiszins = Basisertrag - Ausschüttung

- 100 € x 70 % x 1 %* = 0,70 € – 0,50 € = 0,20 €

- => zu versteuernder Betrag 0,20 €* (< Basisertrag)

Es muss sowohl die Ausschüttung, als auch die Vorabpauschale versteuert werden. Allerdings zu unterschiedlichen Zeiten: Die Ausschüttung wird in dem Jahr versteuert, in dem sie dem Anleger zufließt. Die Vorabpauschale fließt im Januar des folgenden Kalenderjahres zu und wird dann versteuert.

Ausschüttung höher als Basisertrag

Rücknahmepreis am 01.01.2020: 100,00 €

Rücknahmepreis am 31.12.2020: 100,80 €

Ausschüttung (im Sept. 2020): 000,80 €

Basiszins: 1 %*

- Vorabpauschale: Rücknahmepreis x Basiszins = Basisertrag - Ausschüttung

- 100 € x 70 % x 1 %* = 0,70 € – 0,80 €

- => zu versteuernder Betrag 0,80 €* (> Basisertrag)

Die Ausschüttung ist mit 0,80 € höher als der Wert des Basisertrags (0,70 €). In diesem Fall muss keine Vorabpauschale, sondern nur die Ausschüttung versteuert werden. Die Ausschüttung wird in dem Jahr versteuert, in dem sie dem Anleger zufließt.

Nicht ausschüttende (thesaurierende) Fonds

Abweichende Annahmen:

Rücknahmepreis am 31.12.2020: 101 €

Ausschüttung: 0 €

Wertzuwachs: 1 €

Basisertrag

- Basisertrag: Rücknahmepreis x Basiszins = Basisertrag

- 100 € x 70 % x 1 %* = 0,70 €

- => zu versteuernder Betrag 0,70 € (< Wertzuwachs)

Weil der Basisertrag kleiner ist als der Wertzuwachs der Fondsanteile in einem Jahr (1 €), dient der Basisertrag (0,70 €) gleich als zu versteuernde Vorabpauschale. Da der Fonds nicht ausschüttet (Ausschüttung 0 €), ist die Vorabpauschale identisch mit dem Basisertrag.

*Beispielhafter Basiszins

Obgleich diese Informationen sehr sorgfältig zusammengestellt wurden, können wir hierfür keine Haftung übernehmen. Daher bitten wir Sie, die Angaben mit Ihren persönlichen Unterlagen abzugleichen. Die steuerlichen Informationen beruhen jeweils auf den für das entsprechende Jahr geltenden Vorschriften und beziehen sich ausschließlich auf in Deutschland unbeschränkt steuerpflichtige Anleger. Mangels Kenntnis Ihrer individuellen steuerlichen Verhältnisse konnten wir auf Besonderheiten, die in Einzelfällen zu beachten sind, nicht eingehen. Hierzu – wie auch bei weiteren Fragen zur steuerlichen Auswirkung Ihrer Anlage – wenden Sie sich bitte an Ihren Steuerberater oder an Ihr Wohnsitzfinanzamt. Die FFB selbst kann keine Steuerberatung leisten.

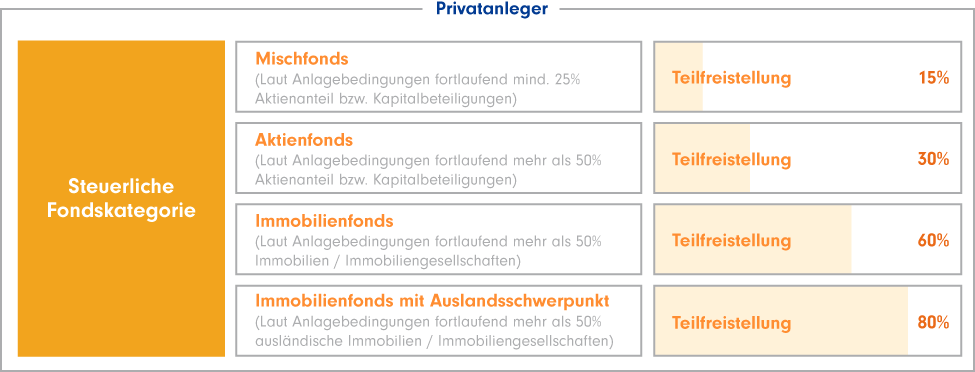

Teilfreistellung – Übersicht

Seit dem 01.01.2018 fallen für bestimmte inländische Erträge (in erster Linie Dividenden und Immobilienerträge) auf Fondsebene Steuern an. Als Ausgleich dafür bzw. als Ausgleich für den Wegfall der Anrechnungsmöglichkeit für ausländische Quellensteuern werden auf Anlegerebene Ausschüttungen, Vorabpauschalen und Veräußerungserlöse anteilig freigestellt. Je nach Anleger- und Fondskategorie fällt die Teilfreistellung unterschiedlich hoch aus:

Versteuerung auf Anlegerebene und auf Fondsebene

Folgende Einkünfte werden seit dem 01.01.2018 vom Investmentfonds versteuert:

- Deutsche Beteiligungseinnahmen (z.B. Dividendenerträge)

- Deutsche Immobilienerträge (z.B. Mieten aus deutschen Immobilien und Veräußerungsgewinne aus deutschen Immobilien)

- Sonstige inländische Einkünfte (z.B. bestimmte Tatbestände im Katalog der beschränkt steuerpflichtigen, inländischen Einkünfte in § 49 EStG).

Alle anderen in- und ausländischen Erträge sind auf Investmentfondsebene steuerfrei.

Ausschüttung: Es wird der an den Anleger tatsächlich bezahlte Betrag besteuert. Das bedeutet, dass der Cashflow vom Fonds an den Anleger steuerpflichtig ist. Es findet also keine Unterteilung der Ausschüttung nach steuerfreien und steuerpflichtigen Bestandteilen mehr statt.

Vorabpauschale: Steuerlich betrachtet tritt an die Stelle der Thesaurierung die Vorabpauschale. Die Vorabpauschale bzw. der ihrer Berechnung zugrundeliegende Basisertrag ist der Höhe nach auf den Wertzuwachs des Fonds im Kalenderjahr begrenzt.

Veräußerungsgewinn: Der Gewinn aus der Veräußerung von Fondsanteilen ist steuerpflichtig. Die Summe aller Vorabpauschalen wird dabei vom Veräußerungsgewinn abgezogen, der über den Zeitraum entstanden ist, in dem der Anleger den Fonds besessen hat.

Nach Berücksichtigung eventueller Teilfreistellungen werden Ausschüttung, Vorabpauschale und Veräußerungsgewinn dem bei Privatanlegern abgeltenden Steuerabzug unterworfen - sofern das Depot im Inland geführt wird.

Alt-Anteile

Veräußerungsfiktion für alle Fondsanteile

Um auch bei der Besteuerung von Fondserträgen auf Anlegerebene eine Vermischung des alten und neuen Rechts auszuschließen, sieht der Gesetzgeber für sämtliche Fondsanteile eine Veräußerungs- und Rückkaufsfiktion vor:

- Fondsanteile, die vor dem 01.01.2018 angeschafft wurden, gelten zum 31.12.2017 als veräußert und zum 01.01.2018 als wieder angeschafft.

- Die durch den fiktiven Verkauf ermittelten steuerrelevanten Wertzuwächse werden dann tatsächlich besteuert, wenn der Anleger seine Fondsanteile verkauft. Die Banken müssen sich zu diesem Zweck den steuerrelevanten Betrag vom 31.12.2017 „merken“ und dürfen diesen erst bei einem „echten Verkauf“ der Fondsanteile abrechnen.

Bestandsschutz und Freibetrag

Wegfall des Bestandsschutzes der Alt-Anteile: Mit der Veräußerungs- und Rückkauffiktion von Investmentfonds fällt seit dem 01.01.2018 der Bestandsschutz für Alt-Anteile (die vor Einführung der Abgeltungssteuer am 01.01.2009 angeschafft wurden) faktisch weg. Die bis zum 31.12.2017 eingetretene Wertentwicklung ist steuerfrei.

Neuer Freibetrag: Um den Verlust des Bestandsschutzes zu kompensieren, wird ein Freibetrag in Höhe von 100.000 € (pro Anleger) gewährt. Dieser Freibetrag gilt für Wertveränderungen ab dem 01.01.2018 und nur für Fondsanteile, die vor dem 01.01.2009 angeschafft wurden.

Die Berücksichtigung des Freibetrags erfolgt durch das Finanzamt. D.h. die Steuer, die auf die ab dem 01.01.2018 eintretende Wertsteigerung entfällt, wird bei tatsächlichem Verkauf der Anteile zunächst von der depotführenden Stelle eingezogen. Der Freibetrag kann aber vom Anleger im Rahmen der Einkommenssteuer geltend gemacht werden und die Steuer wird rückvergütet.

Downloads

BVI Broschüre InvStRefG kompakt

Die FFB war nicht an der Erstellung der Inhalte beteiligt und übernimmt dafür keine Gewähr oder Haftung.

BVI Erklärvideo: Was ist die Vorabpauschale?

Die FFB war nicht an der Erstellung der Inhalte beteiligt und übernimmt dafür keine Gewähr oder Haftung.

PIA279