Übersicht

Übersicht

Quelle: FFB

Turbulente Marktphasen sind nervenaufreibend. Doch wer am Kapitalmarkt höhere Risiken eingeht, wird dafür in der Regel belohnt: Langfristig bieten riskantere Anlagen auch höhere Renditechancen. Schon kleine Renditeaufschläge können am Ende einen großen Unterschied machen.

Rendite und Risiko von Geldanlagen sind eng miteinander verbunden: In der Regel birgt ein höheres Risiko mehr Chancen auf gute Renditen, aber auch eine größere Gefahr, Geld zu verlieren. Umgekehrt bedeutet ein geringeres Risiko auch eine niedrigere Rendite. Wie verschiedene Anlageklassen in Bezug auf ihre Renditechancen und Risiken im Verhältnis zueinander stehen, zeigt die folgende Übersicht:

Quelle: FFB

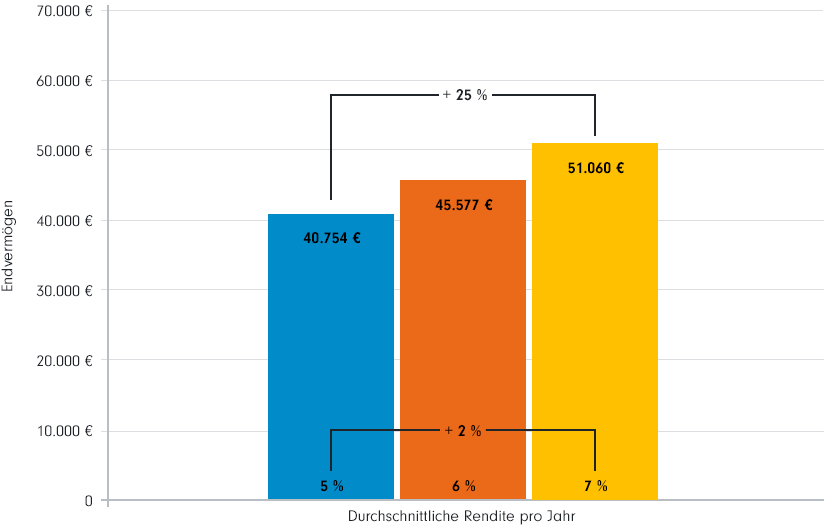

Gerade bei einem langfristigen Vermögensaufbau spielt die Höhe der Rendite eine wesentliche Rolle. Wenn Sie 20 Jahre jeden Monat € 100 anlegen, erreichen Sie bei einer durchschnittlichen Rendite von 5 Prozent am Ende eine Summe von € 40.754. Erzielen Sie mit der Anlage über den gesamten Zeitraum im Schnitt nur zwei Prozentpunkte mehr Rendite, dann haben Sie € 51.060. Das sind 25 Prozent mehr Kapital.

Quelle: BVI, Darstellung nur zur Illustration

Nicht jeder ist bereit, mit seinem Geld höhere Risiken einzugehen. Manche empfinden auch kurzfristige Schwankungen als belastend, andere brauchen ihr Geld in naher Zukunft wieder und wollen Wertpapiere dann nicht mit Verlust verkaufen müssen. Es ist jedoch ein Trugschluss, dass Geld auf dem Girokonto gar keinen Risiken ausgesetzt ist. Ob man sein Spar- und Anlageziel erreicht, hängt daher vor allem davon ab, wie gut man sich den verschiedenen Risiken bewusst wird und damit umzugehen lernt.

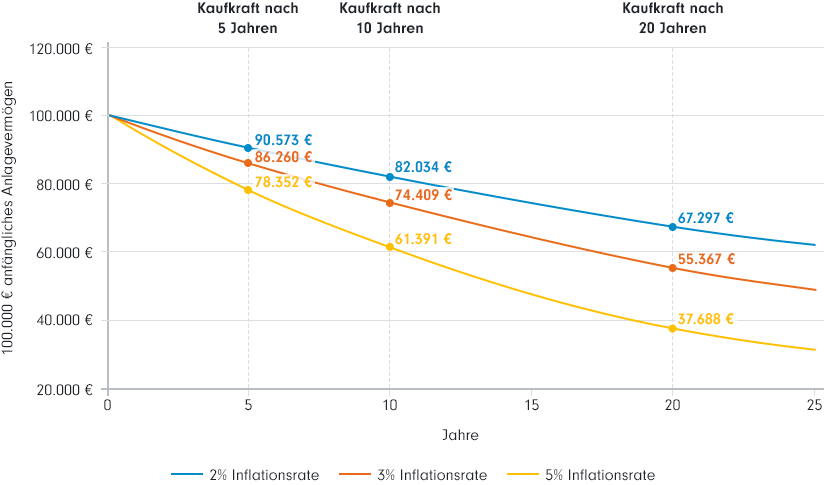

Bei einer langfristigen Geldanlage ist die Inflation ein sehr entscheidendes, aber oft verkanntes Risiko - und eines, das auch Kapital auf einem Girokonto oder Sparbuch betrifft. Bei einer dauerhaft niedrigen Inflation von „nur“ 2 Prozent hat Ihr Geld nach 20 Jahren rund ein Drittel seiner Kaufkraft verloren. Bei 3 Prozent Inflation ist die Kaufkraft bereits nach 10 Jahren um rund ein Viertel gesunken, bei 5 Prozent sogar schon nach etwa 5 Jahren. Je länger Sie Ihr Geld anlegen, desto stärker sollten Sie das Inflationsrisiko beachten.

Quelle: FFB; Darstellung stellt eine hypothetische Berechnung dar und dient lediglich zur Illustration.

Müssen Sie Aktienanteile verkaufen und der Kurs ist seit Ihrem Einstieg gefallen, realisieren Sie Verluste. Haben Sie jedoch die Zeit zu warten, bis der Kurs wieder gestiegen ist, entstehen keine Verluste und Sie gehen mit Gewinn aus der Anlage.

Daher sollte eine Aktienanlage immer nur für ein langfristiges Investment infrage kommen. Die Schwankungen eines Wertpapiers hängen von vielen Faktoren ab, z. B. dem Erfolg des Unternehmens, seinem Gewinn oder Verlust, seiner Geschäftsstrategie oder dem allgemeinen Marktumfeld.

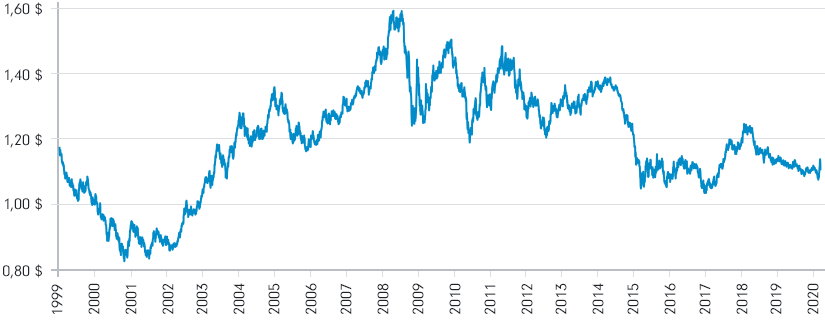

Wenn Sie als Euro-Anleger in eine andere Währung als Euro investieren, kann schon allein durch eine Abschwächung oder Stärkung des Euro gegenüber der anderen Währung ein Gewinn oder ein Verlust Ihres Investments entstehen. Wie stark die Schwankungen ausfallen können, zeigt folgende Grafik:

Tiefststand: 1 € = 0,8252 $ am 26. Oktober 2000

Höchststand: 1 € = 1,5990 $ am 15. Juli 2008

Quelle: Europäische Zentralbank, Stand: 28.02.2020; Wechselkurs EUR seit Einführung zu USD vom 04.01.1999 - 28.02.2020

Sobald ein Emittent hinter einem Wertpapier steht, wie etwa bei einer Anleihe, muss das Bonitätsrisiko einkalkuliert werden. Geht der Emittent einer Anleihe bankrott, erhalten Anleger ihr Kapital nicht mehr zurück.

Setzen Sie nicht alles auf eine Karte, sondern verteilen Sie Ihr Vermögen möglichst auf mehrere unterschiedliche Anlagen. Entwickelt sich zum Beispiel ein Wertpapier in Ihrem Portfolio schlechter als erwartet, können die anderen Papiere einen möglichen Verlust ausgleichen.

Wichtige Information

Dies ist eine Werbemitteilung. Eine Anlageentscheidung sollte in jedem Fall auf Grundlage der wesentlichen Anlegerinformationen, des letzten Geschäftsberichtes und - sofern nachfolgend veröffentlicht - des jüngsten Halbjahresberichtes getroffen werden. Die Unterlagen erhalten Sie kostenlos bei Ihrem Anlageberater, der jeweiligen Fondsgesellschaft oder unter ffb.de. Die FIL Fondsbank veröffentlicht ausschließlich produktbezogene Informationen und erteilt keine Anlageberatung. Fidelity, Fidelity / Fidelity International steht für FIL Limited (FIL) und Ihre jeweiligen Tochtergesellschaften. Fidelity, Fidelity International, das FFB Logo und das F Symbol sind Markenzeichen von FIL Limited und werden mit deren Zustimmung verwendet. Wertentwicklungen in der Vergangenheit sind keine Garantie für zukünftige Erträge. Der Wert der Anteile kann schwanken und wird nicht garantiert. Fremdwährungsanlagen sind Wechselkursschwankungen unterworfen. Möchten Sie in Zukunft keine weiteren Marketingunterlagen von uns erhalten, bitten wir Sie um Ihre schriftliche Mitteilung an den Herausgeber dieser Unterlage. Herausgeber FIL Fondsbank GmbH, Postfach 11 06 63, 60041 Frankfurt am Main. Stand, soweit nicht anders angegeben: März 2022.

MK13858