Vermögenswirksame Leistungen

Arbeitgeber und Staat unterstützen Sparer dabei ihre finanziellen Ziele zu erreichen – mit Vermögenswirksamen Leistungen (VL).

Das Geschenk vom Arbeitgeber

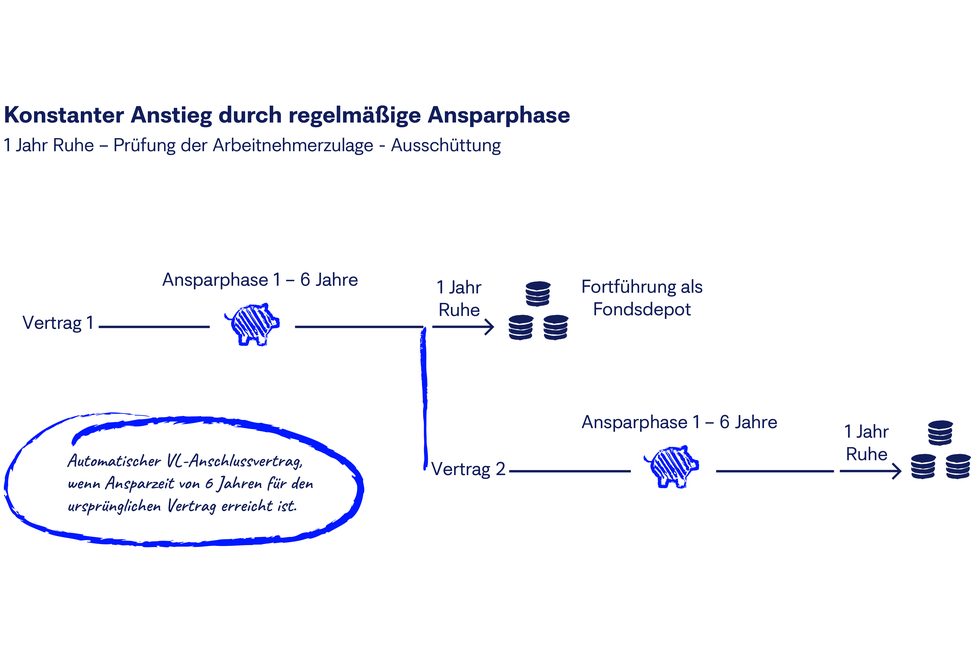

Vermögenswirksame Leistungen helfen Arbeitnehmern beim Vermögensaufbau. Der Arbeitgeber zahlt dafür freiwillig bis zu 40 € pro Monat (maximal 480 € pro Jahr). Eingezahlt wird sechs Jahre, anschließend beginnt eine Ruhephase, die am 31.12. des siebten Jahres endet. Danach kann das Depot weiterlaufen oder ein neuer VL-Vertrag angeschlossen werden. Mit Abstrichen in den Zulagen ist sogar eine vorzeitige Kündigung möglich. In einigen Branchen ist die Zahlung von VL durch den Tarifvertrag garantiert.

Der Sparbetrag selbst liegt bei mindestens 34 € und maximal 125 €/ Monat bzw. mindestens 408 € und maximal 1500 €/ Jahr.

Wer bekommt VL?

Arbeitnehmer, Auszubildende, Beamte, Richter und Soldaten sollten bei ihren Arbeitgebern nach Vermögenswirksamen Leistungen (VL) fragen. Es besteht jedoch kein grundsätzlicher Anspruch. Beteiligt sich der Chef nicht am Vermögensaufbau, bleibt die Eigeninitiative und die Möglichkeit, pro Monat selbst in einen Vertrag zu zahlen. Das ist vor allem dann sinnvoll, wenn das zu versteuernde Einkommen innerhalb der Grenze für die staatliche Arbeitnehmersparzulage liegt.

Zusätzlicher Vorteil: Staatliche Förderung

Wer bestimmte Einkommensgrenzen nicht übersteigt, erhält nach sieben Jahren zusätzlich zu dem Gesparten vom Staat eine Arbeitnehmersparzulage. Hierbei zählt nicht das Bruttoeinkommen des Einzelnen, sondern das zu versteuernde Einkommen. Familien sollten darum prüfen, ob trotz eines hohen Bruttoeinkommens durch Freibeträge die Voraussetzungen der Arbeitnehmersparzulage erfüllt sind.

Im Zweifel hilft ein Steuerberater, die Frage zu beantworten. Bei Fondssparplänen liegt die staatliche Förderung zum Beispiel aktuell bei 20 % einer jährlichen Anlagesumme von 400 € – also 80 € Zulage pro Jahr.

Zur Anlage von VL können Sie wählen zwischen:

- einem Fondssparplan

- einem Bausparvertrag

- der Tilgung eines Baukredits

Warum sieben Jahre?

Um die Arbeitnehmersparzulage zu bekommen, muss der Vertrag nach der Ansparzeit bis zum Ende des siebten Jahres ruhen. Erst dann wird geprüft, ob und wie lange ein Anspruch auf Arbeitnehmersparzulage bestand. Sind die Kriterien erfüllt, wird dem Sparer die Zulage überwiesen.

Wer nach sieben Jahren das bis dahin ersparte Kapital nicht braucht und mit VL-Sparen weitermachen will, lässt seinen Arbeitgeber einfach weiter einzahlen. Bei der FFB wird automatisch bei Fortführung dieser Zahlung ein weiterer, parallel laufender VL-Vertrag mit neuer Laufzeit eröffnet.

Flexibilität während der Laufzeit

Wer im laufenden VL-Vertrag seinen Fonds wechseln möchte, profitiert bei der FFB von einem besonderen Vorteil: Während der Laufzeit kann einmal pro Jahr der Fonds kostenfrei getauscht werden.

Unsere Tipps

In drei Schritten zum VL-Sparplan

Prüfen Sie, ob Sie Anspruch auf Vermögenswirksame Leistungen haben. Viele Arbeitgeber zahlen bis zu 40 Euro monatlich zusätzlich zum Gehalt. Ob und wie viel Ihr Arbeitgeber an vermögenswirksamen Leistungen zahlt, ist im Arbeits- oder Tarifvertrag geregelt.

Der Gesetzgeber schreibt vor, dass der Aktienanteil am Fondsvermögen mindestens 60 Prozent betragen muss. Bei dieser Anlageform ist mit Kursschwankungen zu rechnen. Dennoch bietet das Fondssparen im Vergleich zu den anderen geförderten Anlageformen langfristig die besten Renditechancen.

Wählen Sie mit Ihrem Berater aus über 240 VL-fähigen Fonds den richtigen für Ihren VL-Sparvertrag aus.

Ein VL-Depot können Sie direkt online eröffnen. Gehen Sie dafür in Ihrem Onlinekonto auf den Menüpukt "VL-Sparvertrag" im Bereich Fonds-Transaktionen und geben Sie dort den (mit Ihrem Berater ausgewählten) Fonds, den Turnus der Sparplanzahlung (monatlich, jährlich), den Sparbetrag und Ihre Arbeitgeberinformationen an.

Um Sicherzustellen, dass eine Förderung (Sparzulage) beantragt werden kann, ist die Zustimmung zur Übermittlung der Daten an das Bundeszentralamt für Steuern mittels einer Checkbox notwendig.

Nach Überprüfung der Angaben kann der Auftrag für einen VL-Sparvertrag einfach mittels TAN erteilt werden. Im Anschluss muss die Arbeitgeberbescheinigung ausgedruckt und unterschrieben an den Arbeitgeber geschickt werden.

Häufige Fragen zu Vermögenswirksamen Leistungen

Die Übertragung eines bereits bestehenden VL-Vertrages ist nicht möglich. Es ist einzig eine prämienschädliche Verfügung möglich.

Fordern Sie den „Antrag zur Überweisung von Vermögenswirksamen Leistungen (VL) für den Arbeitgeber“ an. Er enthält alle erforderlichen Informationen zur Zahlung der vermögenswirksamen Leistungen durch Ihren neuen Arbeitgeber.

Ein Fondswechsel ist möglich einmal pro Jahr während der Einzahlungsdauer in einen VL-Vertrag.

Ist das Ende der Einzahlfrist erreicht oder ist der Vertrag stillgelegt, ist ein Fondswechsel nicht mehr möglich.

Der Tausch der bereits angesparten Bestände in den neuen Fonds erfolgt kostenfrei, das heißt ohne Transaktionskosten und ohne Erhebung eines Ausgabeaufschlags.

Anspruchsberechtigt für die staatliche Arbeitnehmersparzulage sind Arbeitnehmer, Auszubildende, Beamte, Richter, Berufs- und Zeitsoldaten, deren zu versteuerndes Jahreseinkommen nicht mehr als 40.000 € (Alleinstehende) bzw. 80.000 € (gemeinsam veranlagte Arbeitnehmer) beträgt. Diese Grenzen gelten seit dem 1.1.2024.

Rentner und Empfänger von Versorgungsleistungen sind ausgeschlossen.

Die Förderung beträgt 20 % der maximalen jährlichen VL-Leistungen (400 €), also maximal 80 € pro Jahr.

Die Arbeitnehmersparzulage ist im 5. Vermögensbildungsgesetz (VermBG) unter §13 geregelt.

Voraussetzung ist, dass Sie die 7-jährige Sperrfrist für die erworbenen Fondsanteile einhalten, oder die Voraussetzung für eine prämienunschädliche Auflösung gegeben ist. Bei vorzeitiger prämienschädlicher Auflösung kann die staatliche Förderung vom Finanzamt zurückgefordert werden.

Nein. Sie können Ihre Anteile in Ihrem Depot belassen und als wichtigen Baustein für Ihren Vermögensaufbau verwenden.

Damit Sie über diese Anteile frei verfügen können, buchen wir diese jedoch Anfang Januar in einen für Sie frei verfügbaren Bestand um. Sie erhalten darüber auch eine Bestätigung, in der die Anteile außerhalb der Festlegungsfrist gekennzeichnet sind.

Weitere Sparpläne

Fondssparplan

Mit einem Fondssparplan nutzen Sie attraktive Renditechancen und bleiben stets flexibel. Und das schon mit Sparraten ab 25 € monatlich. Sie können Ihren Sparbetrag anpassen, in einen anderen Fonds einzahlen oder eine Sparpause einlegen. Ihr Geld bleibt jederzeit verfügbar.

FondssparplanSplitsparplan

Einen Splitsparplan können Sie ab einer monatlichen Sparrate von 25 € einrichten und damit regelmäßig Anteile an bis zu fünf Fonds erwerben.

SplitsparplanTauschplan

Tauschen Sie Monat für Monat kleinere Beträge zwischen Fonds aus - unabhängig davon, ob die Kurse an den Märkten steigen oder fallen.

TauschplanAuszahlplan

Mit einem Auszahlplan können Sie Ihrem Depot regelmäßig Geld entnehmen, zum Beispiel als private Zusatzrente.

AuszahlplanMai 2026 | PIA 1279