Das Anlageergebnis stellt das Verhältnis aller Transaktionen im Depot zu den Fondsbeständen zu Beginn und Ende des Betrachtungszeitraums als Gewinn bzw. Verlust dar.

Die Bestandsentwicklung im gewählten Zeitraum wird um mögliche Zu- oder Abflüsse bereinigt, die den Gesamtbestand erhöht oder vermindert haben. Es verbleibt das nominale (betragsmäßige) Ergebnis, das durch die im Zeitraum angefallenen Entgelte, Kosten und Steuern sowie von der reinen Wertentwicklung der Fonds (ausgedrückt über die Entwicklung der jeweiligen Fondspreise mit den jeweiligen gehaltenen Fondsanteilen) und Gutschriften beeinflusst wurde.

Das Anlageergebnis unter dieser Sichtweise beinhaltet alle Faktoren, die das Ergebnis positiv oder negativ beeinflusst haben:

positive Einflussfaktoren (die ohne zusätzliches Investment das Anlageergebnis erhöhen)

- Die Wertentwicklung der Fondsanteile (erhöhen bzw. vermindern den Gesamtwert)

- Dividenden und Kapitalerträge (Anlegende erhalten Geld aus Gewinnen der investierten Fondsanteile)

- Rückvergütung von Abschlussfolgeprovisionen

- Staatliche Sparzulagen (Erwerb von Fondsanteilen, finanziert durch das Finanzamt)

negative Einflussfaktoren (die den Wert von Fondsanteilen im Vergleich zum investierten Betrag reduzieren und damit das Anlageergebnis schmälern)

- Steuern auf Kapitalgewinne und Kapitalerträge

- Kosten für die Abwicklung von Aufträgen zum Erwerb und zur Veräußerung von Fondsanteilen

- Entgelte für Dienstleistungen des Vermittelnden bzw. Beratenden und der FFB

Berechnungsbeispiel

|

Annahmen

- Zu Jahresanfang werden Fondsbestände von 12.000,00 € in einem Depot gehalten.

- Monatlich erfolgt eine Einzahlung von je 100,00 € (1.200,00 € in einem Jahr) durch einen Sparplan (ohne Transaktionskosten).

- Am 12.10. erfolgt eine Auszahlung über einen einmaligen Verkauf in Höhe von 3.400,00 €. (ohne Steuern oder Transaktionskosten).

- Zum Jahresende werden Fondsbestände von 10.400,00 € ermittelt.

Das Anlageergebnis für dieses Jahr beträgt damit: (10.400,00 € - 12.000,00 €) - 1.200,00 € + 3.400,00 € = 600,00 €

Weitere Annahmen

- Für den Sparplan wurden Ausgabeaufschläge in Höhe von 53,52 € für alle Einzahlungen für dieses Jahr fällig.

- Für die einmalige Veräußerung am 12.10. sind Transaktionskosten von 2,00 € und Steuern auf Kapitalgewinne in Höhe von 14,45 € angefallen.

Das Anlageergebnis von 600,00 € setzt sich damit zusammen aus

- negativen Einflussfaktoren: 53,52 € + 2,00 € + 14,45 € = 69,97 €

- positiven Einflussfaktoren: Die Fondsanteile müssen für das Investitionsergebnis von 600,00 € zusätzlich die Kosten von 69,97 € über die Wertentwicklung erwirtschaftet haben.

|

Die Transparenz setzt Standards: Trotz der im Beispiel nun definierten und transparent gemachten Kosten bleibt in der Sichtweise "Anlageergebnis aus eingesetztem Kapital" die Höhe der Ein- und Auszahlungen gleich. Denn negative Einflussfaktoren von Transaktionen, die innerhalb bestehender Fondsbestände ohne erneute Einzahlung des Anlegenden stattfinden (z.B. Anteilsverkäufe für Entgelte oder Kosten bzw. Steuern aus Tauschgeschäften), reduzieren in voller Höhe den Wert der bestehenden Fondsanteile.

Wie das genau zusammenhängt, kann weiter detailliert werden.

|

Berücksichtigung von Entgelten, Kosten und Steuern

Im obigen Beispiel werden am Ende des Jahres zur Deckung der Depotführungsentgelte Fondsanteile im Wert von 25,00 € veräußert. Für die veräußerten Anteile werden zusätzlich Steuern auf Kapitalgewinne in Höhe von 2,46 € fällig.

Da hier kein direkter Geldfluss zum Anlegenden stattfindet, werden diese Transaktionen nicht als Auszahlung gewertet. Die Höhe der Auszahlungen für das Jahr bleibt damit auch gleich bei 3.400,00 €. Die im Anlageergebnis beinhalteten negativen Faktoren werden nun jedoch vollständig sichtbar:

69,97 € + 25,00 € + 2,46 € = 97,43 €

Die vollständige Übersicht

Am Ende des Jahres ergibt sich folgende Zusammensetzung des Anlageergebnisses von 600,00 €:

- Positive Einflussfaktoren: 697,43 €

- davon Wertentwicklung der Fonds: 697,43 €

- Negative Einflussfaktoren: 97,43 €

- davon Steuern: 16,91 € (14,45 € + 2,46 €)

- davon Transaktionskosten: 55,52 € (53,52 € + 2,00 €)

- davon Entgelte: 25,00 €

|

Das Rechenbeispiel kann nur einen Teil der möglichen Fälle abbilden. Folgende positive und negative Einflussfaktoren können insgesamt auftreten und werden jeweils transparent berücksichtigt:

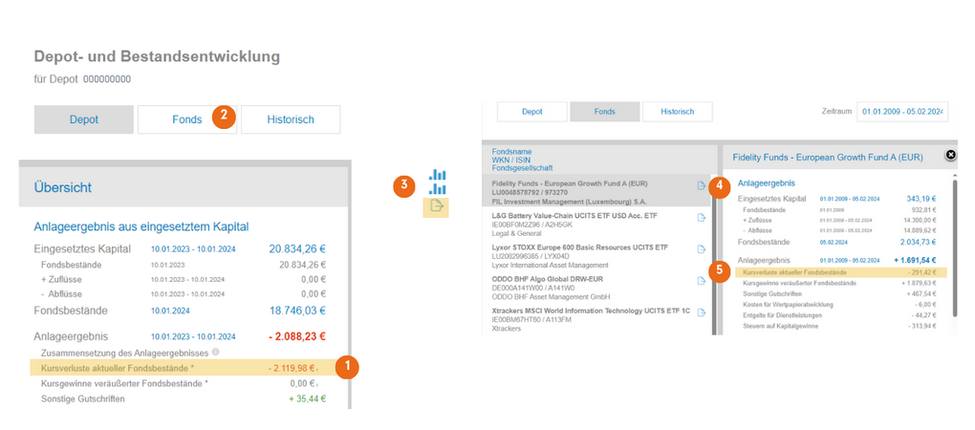

Kursgewinn bzw. -verlust der aktuellen Fondsbestände

Höhe der Gewinne bzw. Verluste der Fondsanteile, in die Ihre Kundinnen oder Kunden zum Ende des Betrachtungszeitraums investiert sind. Entgelte, Kosten und Steuern werden in diesem Wert nicht berücksichtigt.

Kursgewinn bzw. -verlust aus veräußerten Fondsbeständen

Höhe der „festgeschriebenen“ realisierten Gewinne bzw. Verluste im Zuge von Veräußerungen. Entgelte, Kosten und Steuern werden in diesem Wert nicht berücksichtigt.

Sonstige Gutschriften

Höhe der Gelder, die Anlegende aus investierten Fondsanteilen ohne Berücksichtigung der Kursentwicklung zusätzlich erhalten haben. Dazu zählen:

- Kapitalerträge als Barausschüttungen (Dividenden und Ausschüttungen der investierten Fondsanteile, die auf das Abwicklungskonto oder das Konto bei der Referenzbank gutgeschrieben werden)

- Staatliche Sparzulagen (= zusätzlicher Erwerb von Fondsanteilen, finanziert durch das Finanzamt)

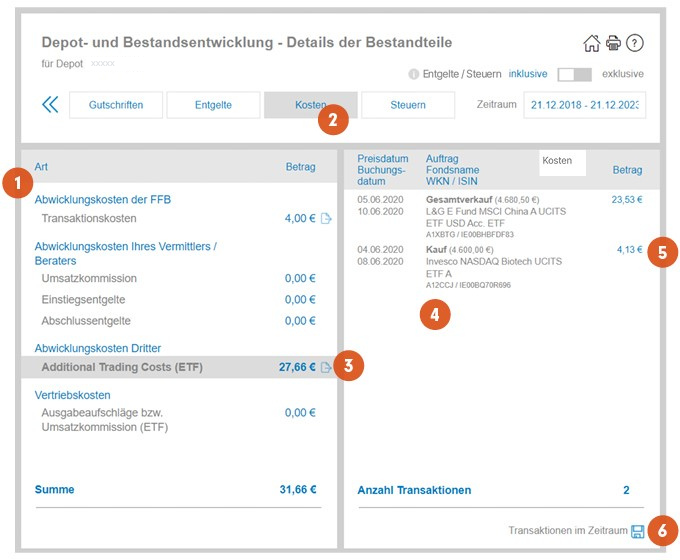

Kosten der Wertpapierabwicklung

Aufwendungen die im Rahmen der Durchführung von Aufträgen zum Erwerb und Veräußerung von Fondsanteilen gemäß Preis- und Leistungsverzeichnis der FFB angefallen sind. Hierzu zählen auch Kosten, die ggf. nicht mehr im aktuellen Preis- und Leistungsverzeichnis der FFB enthalten sind, historisch dort jedoch definiert waren.

Entgelte für Dienstleistungen

Entgelte für Dienstleistungen des Vermittelnden oder Beratenden und der FFB. Entgelte können gemäß Preis- und Leistungsverzeichnis der FFB mittels Anteilsverkäufe, Abbuchung vom Abwicklungskonto (bei Verwendung eines FFB FondsdepotPlus) oder Lastschrifteinzug von der Referenzbank erlöst werden.

Steuern für Kapitalgewinne und Kapitalerträge

Hierzu zählen z. B. Steuern auf Kapitalgewinne, die bei Veräußerungen angefallen sind (veräußerte Fondsanteile haben im Vergleich zum ursprünglichen Investment einen Gewinn erwirtschaftet), Steuern auf Kapitalerträge (aus Dividendenzahlungen bzw. Ausschüttungen investierter Fondsanteile) der besteuerten Vorabpauschalen.

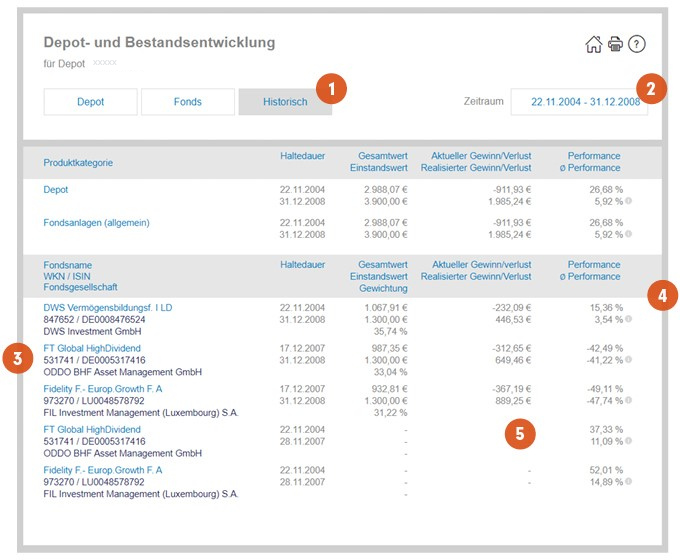

Übersicht

Übersicht